窦尔翔:关于《中华人民共和国金融法(草案)》的修改建议

《中华人民共和国金融法(草案)》(以下简称 “草案”)的发布,是我国金融法治建设进程中的里程碑事件,对于规范金融活动、防范金融风险、促进金融高质量发展具有重大而深远的意义。草案立足国情,系统整合了现有金融监管框架,体现了全面监管、服务实体、防范风险的核心思想,为建设中国特色现代金融体系奠定了坚实的法律基础。

我们长期致力于数智时代金融监管理论的研究,提出了以 “金融监管因果链” 为核心的全息金融监管理论体系。该理论体系认为,数智时代的金融监管必须超越传统的、孤立的 “点对点” 模式,构建一个 “溯源治源、链通全维、因果共生、数智赋能” 的全链条、穿透式、动态化的监管新范式。基于此理论,我们对草案进行了深入研究,认为草案在诸多方面与现代金融监管趋势高度契合,但在系统性、前瞻性和数智化适应性方面仍有提升空间。

为推动草案进一步完善,使其成为一部真正适配数智时代、引领全球金融治理的基础性法典,我们谨提出以下修改建议,供参考。

一、理论基础:构建数智时代的全息金融监管理论体系

我们的建议主要基于以下四大核心理论:

1.金融监管因果链理论:强调风险源于源头,监管需遵循 “政府监平台→平台护价值→价值稳一级→一级安二级” 的正向传导逻辑,实现从源头治理到末端风控的全链条闭环。

2.系统演化思维:主张金融监管应具备系统观、演化观,构建 “母系统监管子系统” 的嵌套式层级体系,并随金融形态的演进而动态调整。

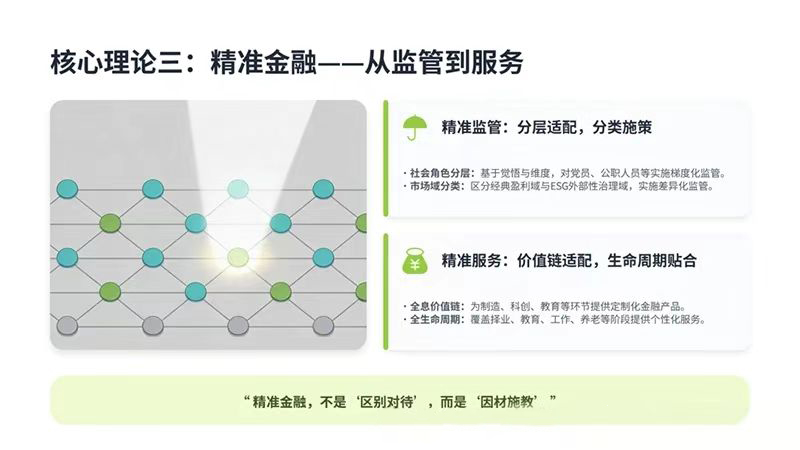

3.精准金融理论:倡导监管与服务的 “精准化”,通过对社会角色、市场领域、产业链环节、消费者生命周期的分层分类,实现 “因材施教” 式的监管与服务。

4.全息金融法理论:旨在构建 “信用为核、实体为基、数智为器、平台为架” 的法律体系,通过五大原则(服务本位、中国特色、三维风控、平台化双监管、数智化治理)实现对金融活动的全方位、穿透式治理。

二、对《金融法(草案)》的具体修改建议

(一)关于第一章 总则(第 1—10 条):强化顶层设计,确立全息监管原则

建议 1:在总则中新增 “金融监管因果链贯通原则”。

草案第 1 条的立法目的可修改为:“为提高金融服务实体经济质效,全面加强金融监管,防范化解金融风险,推动金融高质量发展,加快建设金融强国,支撑中国式现代化,构建‘溯源治源、链通全维’的金融监管因果链,根据宪法,制定本法。” 这一修改旨在将 “因果链” 思维上升为立法宗旨,从根本上确立全链条监管的顶层设计。

建议 2:在总则中明确数据要素与算法合规的法定地位。

在草案第 8 条监管原则中增加一款:“金融监管应当充分利用数据要素,保障监管数据的真实、准确、完整与安全共享。监管机构及被监管对象使用算法进行决策的,应当遵循算法合规、模型可解释、技术中立的原则。” 这将为后续章节的数智化监管提供总则性依据。

(二)关于第三章 金融机构(第 19—30 条):完善主体监管,实现双监管闭环

建议 3:建立对融资者的直接监管机制。

在草案中新增条款,明确金融监督管理部门不仅监管金融中介机构,也有权直接对融资者(如上市公司、发债企业)的融资行为、信息披露、资金使用等进行监管,形成 “监管部门 - 金融中介” 和 “监管部门 - 融资者” 的双重监管链条,填补监管盲区。

建议 4:明确产业链平台的协同监管职责。

在草案中新增条款,规定国家鼓励建立行业性产业链金融监管平台,由行业龙头、金融机构、监管部门共同参与,对本行业的融资活动进行自律管理和协同监管,并接受金融监督管理部门的再监管和问责。

(三)关于第七章 金融监管(第 48—63 条):创新监管机制,提升监管效能

建议 5:建立跨部门链状协同监管机制。

在草案第 59 条中细化监管协同机制,明确建立由金融、市场监管、工信、网信等部门组成的链状监管专班,负责跨领域、跨市场的金融风险监测、研判与协同处置,实现监管信息实时共享。

建议 6:建立监管算法备案与审查制度。

在草案中新增条款,要求金融机构及其他市场主体使用可能影响金融稳定或消费者权益的复杂算法模型,需向金融监督管理部门备案。监管部门有权对算法的公平性、透明度、可解释性进行审查和评估。

(四)关于第八章 金融风险处置(第 64—73 条):构建全息风控,实现源头防控

建议 7:构建 “源头预警 - 中间阻断 - 末端处置” 三级风险防控体系。

在草案第 64 条中明确风险处置应坚持源头防控与末端处置相结合的原则。新增条款,要求将使用价值市场的合规性、一级金融市场的融资质量纳入系统性风险监测范围,建立风险反向溯源和追责机制。

建议 8:明确数智化风险证据的法定效力。

在草案中新增条款,明确基于大数据分析、人工智能预警模型、区块链存证等技术手段形成的风险监测报告、预警信息和电子证据,在符合法定标准的情况下,可作为风险处置和执法的依据。

(五)关于第四章 金融产品和服务及第五章 金融市场:引入精准理念,完善市场结构

建议 9:建立投资者分类保护与金融市场横向分类机制。

在草案第 40 条投资者适当性管理基础上,进一步细化,明确将投资者分为散户、专业投资者和机构投资者。同时,在第五章金融市场中,建议增加关于金融市场横向分类的规定,设立以现金分红为核心、面向散户的 “工匠股票市场”,以及面向专业投资者的“创新股票市场” 和 “人力资本股票市场”,实现风险与能力的精准匹配。

(六)关于第六章 金融基础设施(第 41—47 条):拓展设施范畴,强化技术支撑

建议 10:将数智化监管平台纳入金融基础设施范畴。

在草案第 45 条金融基础设施的定义中,增加 “为金融监管提供数据服务、技术支持的共享会计平台、数智监管平台”,并明确其建设主体、运营规则和安全标准,为全息监管提供坚实的技术底座。

三、结论与展望

我们深信,《金融法》的制定是一项关乎国家金融安全与长远发展的重大工程。将全息金融监管的理念融入其中,不仅是对现有金融监管体系的完善,更是对未来数智化金融生态的主动适应和前瞻性布局。

我们期待通过上述建议,能够助力草案进一步完善,使其不仅成为一部总结过去、规范当下的法律,更成为一部引领未来、保障金融强国建设的纲领性文件。我们愿为《金融法》的制定和实施贡献更多的理论研究与实践智慧。

以上建议,仅供参考。

金句提炼:

1.引言部分:金融稳则经济稳,法治强则金融强。

2.理论基础部分:监管失序在末端,风险根源在源头。

3.金融非孤岛,监管应随潮。 (对应 “系统演化思维”)

4.精准滴灌,而非大水漫灌。 (对应 “精准金融理论”)

5.法者,治之端也;全息者,治之全也。 (对应 “全息金融法理论”)

6.总则定方向,因果定纲常。 (对应 “关于第一章 总则”)

7.双管齐下,监管无死角。 (对应 “关于第三章 金融机构”)

8.协同共治,风险无处藏。 (对应 “关于第七章 金融监管”)

9.防患于未然,胜于治乱于已成。 (对应 “关于第八章 金融风险处置”)

10分类施策,各得其所。 (对应 “第四章、第五章 金融产品、服务与市场”)

11.工欲善其事,必先利其器。 (对应 “关于第六章 金融基础设施”)

12.结论与展望:循因果之道,筑法治之基;行链通之路,启金融之新。